被抽中现场检查二闯IPO的欲募85亿的惠科股份:净利润剧烈波动,对政府补贴依赖重,债务压顶,与国资及其他投资机构对赌。

一、业绩过山车,行业背锅?

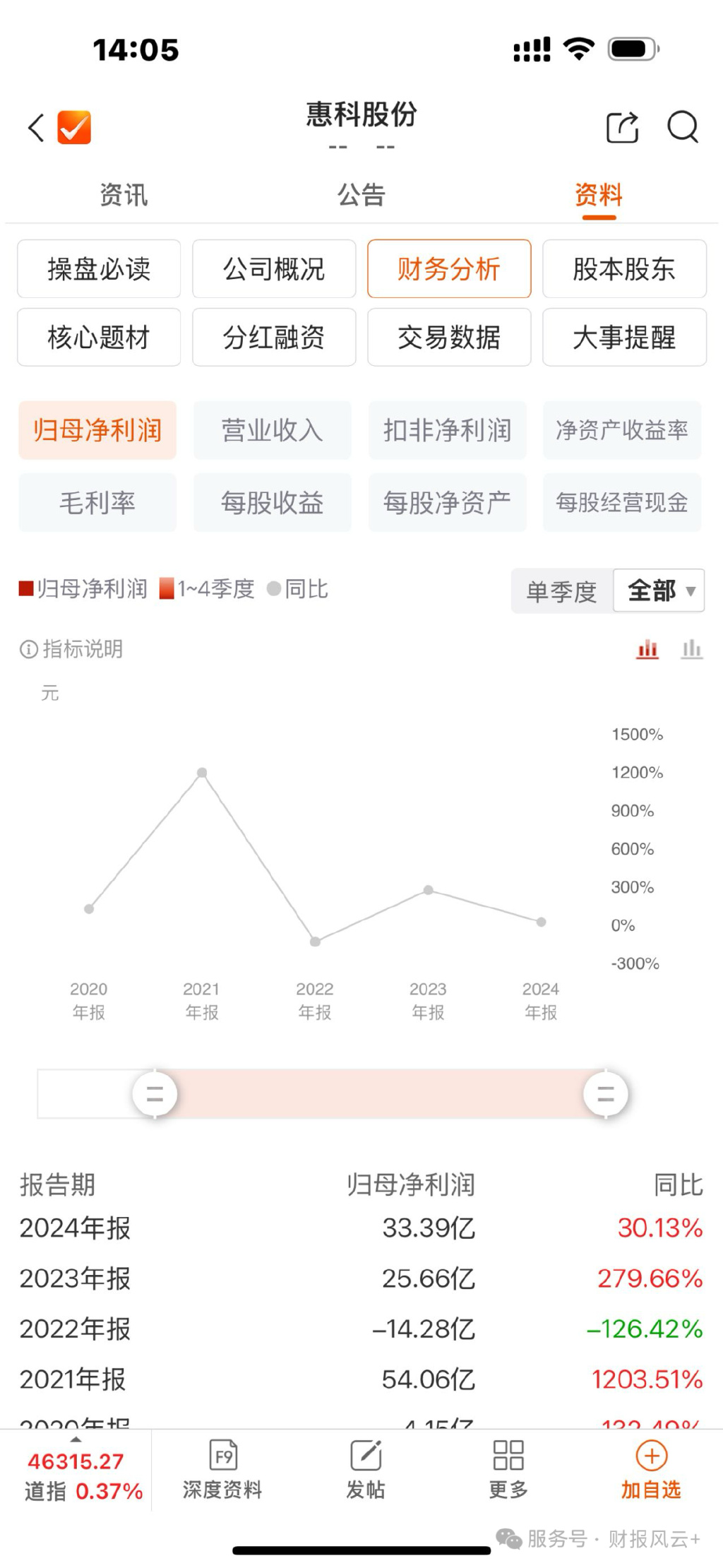

惠科股份在招股书中坦言,2022年亏损高达20.97亿元,而2023年却奇迹般地盈利28.26亿元(来源:招股书第35页)。这种“扭亏为盈”的戏码,像极了过山车——刺激但让人头晕。公司解释称是“行业周期性波动”所致,但同期同行京东方、TCL华星等虽也承压,却未见如此剧烈震荡。“行业背锅”还是“自身短板”? 惠科并未给出令人信服的差异化分析。

二、债务压顶,偿债能力堪忧

截至2024年末,惠科短期借款218.81亿元,长期借款112.71亿元,待收购股权款129.27亿元,三者合计近460亿元(来源:招股书第40页)。而公司合并口径资产负债率高达68.78%,流动比率仅0.99倍(来源:招股书第40页)。换句话说,每赚1块钱,就有7毛是借来的——“杠杆玩得溜,风险谁兜底?”

三、国资“搭档”背后,对赌协议暗藏玄机

惠科与多地国资合作成立子公司,并签订“待收购股权”协议。例如,长沙惠科、滁州惠科等7家子公司存在129.27亿元的待收购股权(来源:招股书第69页)。尽管公司声称“控制权稳定”,但这类安排通常伴随业绩对赌、退出条款——“国资吃肉,民企喝汤?” 若未来现金流紧张,这些“债主”会不会反客为主?

四、政府补助“输血”,盈利质量存疑

报告期内,惠科计入损益的政府补助金额分别为28.38亿元、15.64亿元、9.06亿元(来源:招股书第42页)。若剔除补助,2023年净利润将缩水超一半!“靠补贴撑起的利润,能持续吗?” 一旦政策退坡,业绩是否打回原形?

五、知识产权风险:337调查“虚惊一场”?

2024年,美国康宁发起337调查,指控惠科侵权(来源:招股书第40页)。虽然后续撤回,但公司坦言“尚需ITC裁定”。“撤诉≠清白”,在全球专利战频发的背景下,惠科能否扛住后续纠纷?研发费用率从2022年的5.27% 降至2024年的3.50%(来源:招股书第36页),更让人怀疑其技术护城河的深度。

六、土地违规使用:小问题还是大隐患?

公司及子公司重庆金扬存在“工业用地改商用”的情形(来源:招股书第42页)。虽称“少量”,但土地合规问题历来是监管红线——“今天租餐厅,明天会不会盖酒店?” 若遭行政处罚,不仅影响声誉,还可能波及经营许可。

七、历史对赌协议:擦边球打得响?

招股书披露,公司曾与多家投资方签署对赌协议,涉及IPO对赌、业绩补偿等(来源:招股书第85-87页)。虽声称“已终止”,但这类条款往往暗藏复活机制——“明面清理,暗地留一手?” 上市后若业绩变脸,是否会引发纠纷?

八、股权代持“黑历史”,真解除了吗?

2004–2010年间,惠科存在股权代持情况,王智勇代持雷健、卢集晖等人股份(来源:招股书第88页)。尽管公司声称2010年已解除,但此类历史问题常成为监管问询焦点——“代持易解,信任难建”,投资者如何相信股权结构再无“猫腻”?

结语:IPO不是终点,而是诚信的起点

惠科股份的招股书,看似光鲜,实则漏洞频出——债务高企、补贴依赖、合规存疑、历史遗留问题未清。尽管公司强调“行业地位”“技术优势”,但资本市场的信任不是靠口号堆砌的。

“瑕不掩瑜”是美德,但若瑕比瑜多,投资者就得擦亮眼睛了。

数据来源:惠科股份招股说明书申报稿

https://reportdocs.static.szse.cn/UpFiles/rasinfodisc1/202506/RAS_202506_302105A9163CD202CD44FE9E1C065036C80C06.pdf

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

中能优配提示:文章来自网络,不代表本站观点。